货币、信用及产业政策之间的关系——兼论对未来长期资金市场的展望

发布日期:[2024-02-28] 来源:新闻动态应恒大地产集团有限公司请求,广东省人民政府同意向恒大地产集团有限公司派出工作组,这是推进企业风险处置工作、督促切实加强内控管理、维护正常经营的有力举措,人民银行对此表示支持。我们将继续配合广东省政府、有关部门和地方政府,做好风险化解工作,维护房地产市场的平稳健康发展,维护住房消费者合法权益。

应恒大地产集团有限公司请求,广东省人民政府同意向恒大地产集团有限公司派出工作组,这是推进企业风险处置工作、督促切实加强内控管理、维护正常经营的有力举措,人民银行对此表示支持。我们将继续配合广东省政府、有关部门和地方政府,做好风险化解工作,维护房地产市场的平稳健康发展,维护住房消费者合法权益。

中国银保监会将认真贯彻国家相关政策,在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不一样的情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展。

中国银保监会将认真贯彻国家相关政策,在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不一样的情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展。

恒大集团经营管理不善、盲目多元化扩张,最后导致风险暴发,属于个案风险。当前,我国房地产行业总体保持健康发展,大多数房地产企业坚守主业、经营稳健。目前,A股市场运行总体平稳,韧性较强、活跃度较高,交易所债券市场违约率保持在1%左右的较低水平,涉房上市公司、债券发行人经营财务指标总体健康,恒大集团风险事件对长期资金市场稳定运行的外溢影响可控。下一步,证监会将继续保持市场融资功能的有效发挥,支持房地产企业合理正常融资,促进长期资金市场和房地产市场平稳健康发展。

恒大集团经营管理不善、盲目多元化扩张,最后导致风险暴发,属于个案风险。当前,我国房地产行业总体保持健康发展,大多数房地产企业坚守主业、经营稳健。目前,A股市场运行总体平稳,韧性较强、活跃度较高,交易所债券市场违约率保持在1%左右的较低水平,涉房上市公司、债券发行人经营财务指标总体健康,恒大集团风险事件对长期资金市场稳定运行的外溢影响可控。下一步,证监会将继续保持市场融资功能的有效发挥,支持房地产企业合理正常融资,促进长期资金市场和房地产市场平稳健康发展。

1、恒大事件的风险足够大,降准和一行两会的表态是针对事件本身,安抚市场情绪;

2、恒大事件靴子落地只是一个契机,降准和一行两会的表态是为了稳定经济、稳定经济预期,宽货币和宽信用一起做。

哪种解释更自洽一些呢?这要求我们捋清楚三对关系:1、宽货币和宽信用的关系;2、短期货币操作和中长期货币操作的关系;3、产业政策和宽信用的关系。

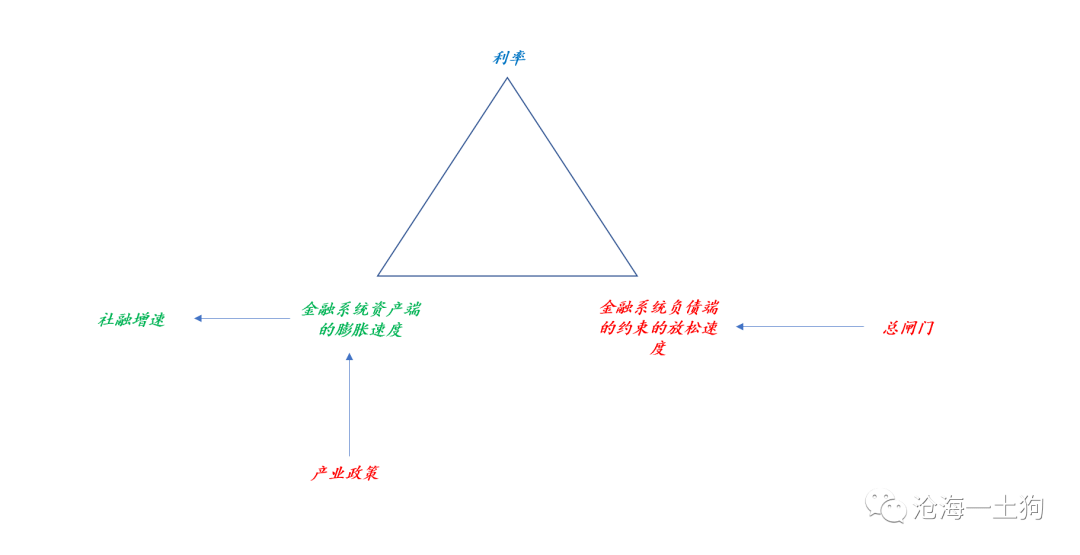

对于债券投资者而言,他们最喜欢的场景是:宽货币+紧信用。这种偏好源于债券收益率的决定机制:

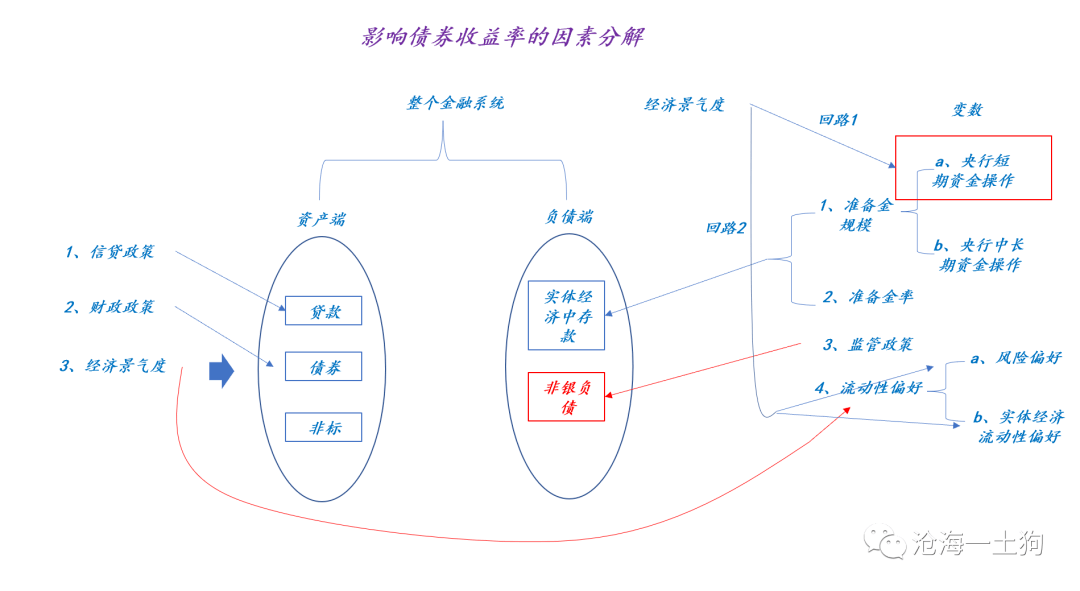

如上图所示,影响债券收益率的因素能分解为两类,一类是金融系统的资产端因素,另一类是负债端的边界情况。

债券收益率的变动取决于二者的相对膨胀速度,如果资产端膨胀的速度超过负债端边界的膨胀速度,收益率上行;反之,收益率下行。

也就是说,如果资产端的膨胀速度较快(宽信用),但负债端的边界不动(稳货币),那么,债券收益率倾向于上行。

为什么关注的点是边界呢?这是因为负债端的约束都是独立于金融系统的人为约束。大致上可以分为三类,一类是央行的约束——准备金率以及各种MPA指标;另一类是监管政策,主要是对各种资管公司的约束;最后一类是客户偏好,客户如何摆布收益和流动性的关系。

在三类约束中,最主要的约束就是央行的准备金率约束。央行放松此约束的行为,可以称为宽货币。

在这里有一个很形象的比喻,那就是货币政策总阀门,如果理解清楚金融系统资产端扩张和金融系统负债端边界的相对关系,就不难理解总闸门的准确含义了。

在实践中,我们很少看到前者。一般来说,需要政策托底的时候,经济景气度都不高,先宽信用后松闸门的行为,会导致利率先上后下,利率上的那一下没什么必要。

但是,基于自身的立场,债券投资者总是有一种企图:能不能松开总闸门不宽信用,或者,松开总闸门但信用宽不起来?

这两种情形都不是政策决策者所愿意见到的。宽货币不是为了形成内涝,不是为了让债券投资者寅吃卯粮的,而是为了支持实体经济的,但单纯的宽货币支持不了实体经济。

也就是说,政策决策者的立场是支持实体经济,宽货币只是宽信用的一个必要步骤,避免在宽信用的途中把利率推高——既要保证量充足,又要保证价格不高。

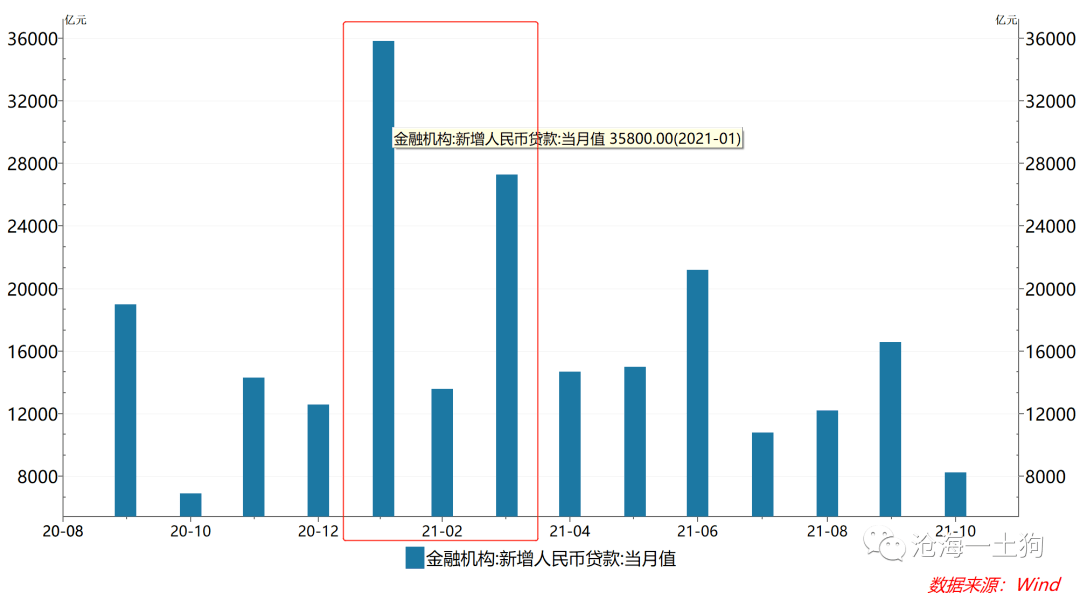

在稳健灵活的货币政策框架下,中长期资金的投放主要依附于宽信用的节奏,也就是说,在大量信用(包括政府债和信贷)投放之前一般会有一次中长期资金投放。

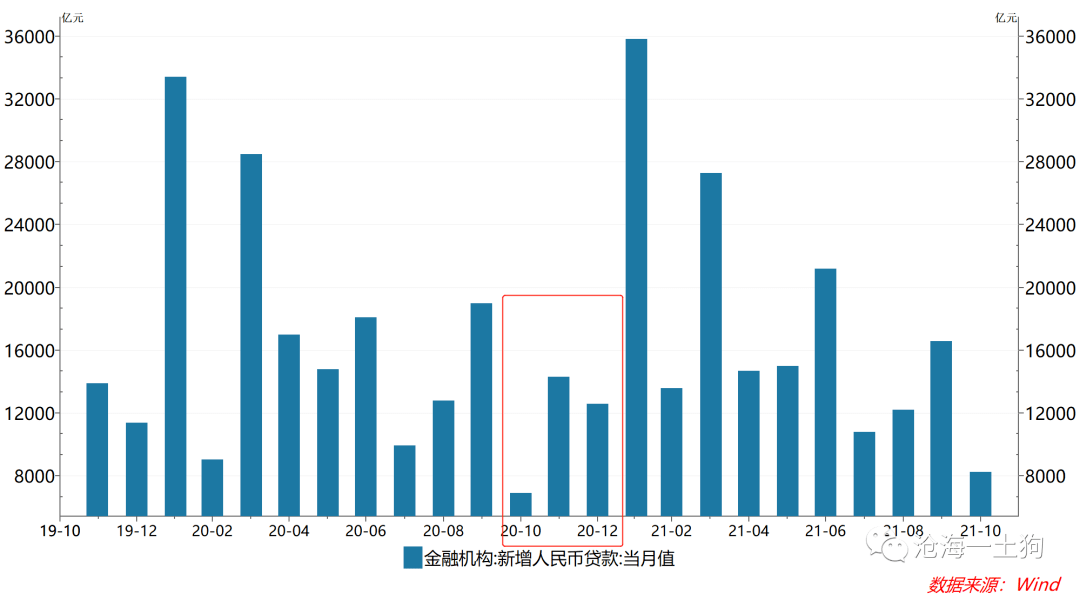

第一次投放之后,脉冲的主体是信贷投放,2021年1月的信贷投放达3.6万亿。

第二次投放之后,脉冲的主体是政府债净融资,8-11月,政府债净融资的规模在3.5万亿。

2、中长期资金投放之后,会有一波社融增长,大概是7-8万亿的规模,大多数来源于于政府债净融资和信贷;

对于“适时降准”,还有一些小的分歧,是全面降准还是定向降准?如果理解清楚了宽货币和宽信用的关系,就能明白全面降准的概率大一些。这是因为明年q1的社融增量大概在11.3万亿(今年q1的增量乘以1.1),一次5000亿及以上的中长期资金投放十分有必要,如果仅仅是定向降准凑不够如此大的规模。

宽货币——主动放宽金融系统的负债端的边界——有多种多样的手段,大概能分为两类,一类是中长期资金手段,降准或净投放mlf;另一类是短期资金手段,滚动续作omo。

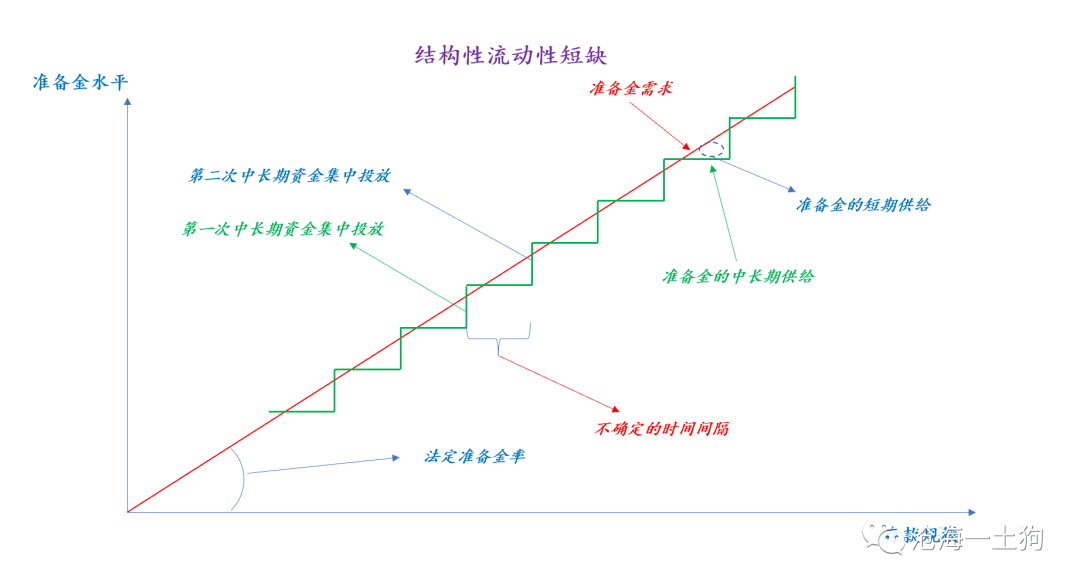

央行目前的货币政策操作框架是结构性流动性短缺框架,中长期资金的投放取决于金融系统内存款的增加。

因此,只要社融是增长的(2020年的规模增长为34.86万亿),存款就一定会膨胀。系统每年一定需要2次中长期资金的投放。

也就是说,只要你天天喊降准,每年总能对上一两次,错的那次是因为mlf净投放。

也就是说,只要你天天喊降准,每年总能对上一两次,错的那次是因为mlf净投放。

这个框架确定的地方是一定会有中长期资金的投放,不确定的地方是很难预判降准的节奏。

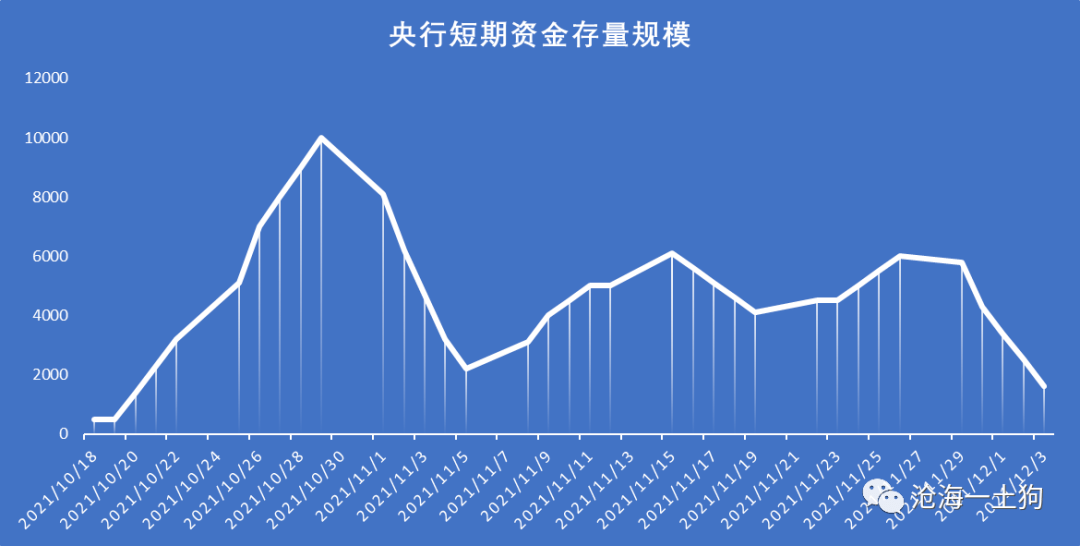

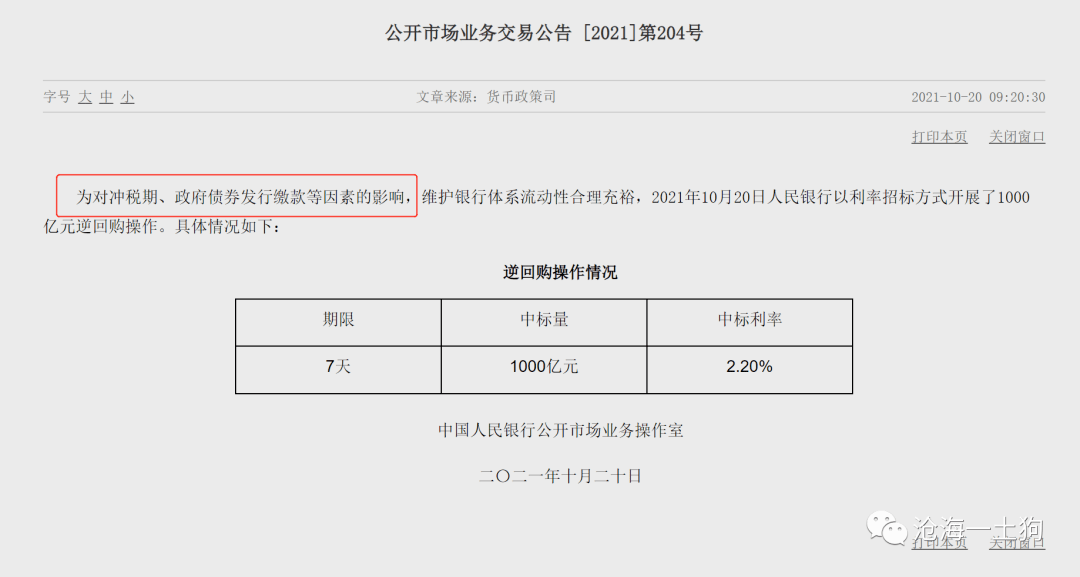

主要原因是存在权宜之计——短期资金投放,在10月中旬的央行发布会上,央行推迟了市场的降准预期,但并没有收紧资金面,以一种灵活性更好的方式呵护市场——大量的omo滚动投放。

在10月20日-11月30日期间,央行以公开市场操作的方式呵护市场,短期资金存量规模保持比较高余额,日均余额达5135亿,几乎是一次中长期资金投放的规模。

由于央行的短期资金呵护,市场十分平稳地应对了税期、大量政府债缴款和双十一等扰动因素,资金面从始至终保持平稳。

也就是说,只要央行愿意,央行能够继续通过短期资金操作的方式让市场平稳地跨年。只不过在那种情况下,短期资金日均余额的规模会促进扩大,可能到8000亿甚至更多。

因此,中长期资金投放和短期资金投放是一个替代关系,各有利弊。其中,一个较为确定的点在于,当短期资金日均余额比较大,并且未来即将有一次信贷脉冲时,继续靠短期资金支撑的必要性会显著下降。

综上所述,基于货币政策操作框架的层面来讲,全面降准的概率大一些,实在没有必要采用定向降准+mlf净投放这种混合的投放方式。

最后一对关系是产业政策和宽信用的关系,自730政治局会议之后,政策对实体经济的支持力度一直在加码,大多数表现在财政政策方面,地方债发行速度加快,4个月里,政府债净融资规模接近3.5万亿。

但宽信用的力度始终不强,一种原因是季节性因素,q3和q4的信贷投放本身就不会太多。

另一方面则是产业政策的约束,信贷投放是需要具体抓手的,因此,产业政策一定会对信贷政策产生制约,所以,要宽信用一定要捋顺产业政策。

如上图所示,产业政策也是宽信用路上重要的一个环节。目前来看,恒大事件靴子落地,一行两会的表态,都预示着相关产业的政策越来越顺畅:一方面兼顾房住不炒,另一方面兼顾防范金融风险,最后还要兼顾支持实体经济。

从高层的角度来看,金融终究是要支持实体经济,支持高水平发展的——防范化解风险和共同富裕。

宽货币是为了宽信用,宽信用是为了支持实体经济。对恒大事件的处置,只是一个契机罢了。

不少人仍然对经济保持悲观,主要是对政策理解比较片面,只看到了“共同”,没看到“富裕”。

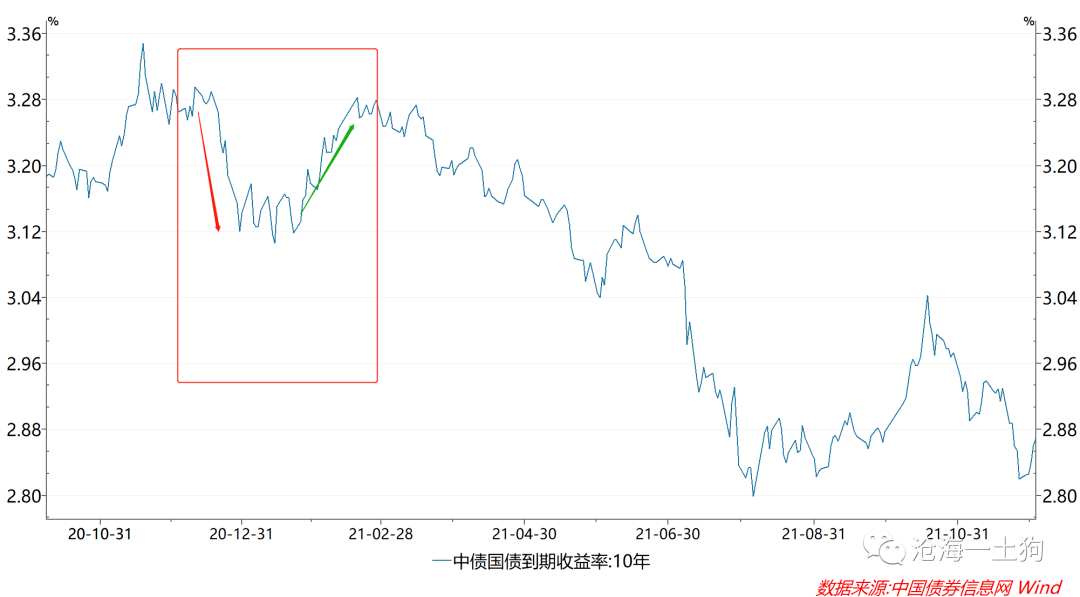

对于债市,我认为有全面降准,但不要过于乐观,宽货币是为了宽信用,支持实体经济的,不是为了债券市场内涝的。具体走势可以参照去年年底,毫无疑问,降准对债市短期内是利好,但中长期就要看宽信用和实体经济的景气情况。所以,对于债市,谨慎乐观的态度是必要的。

对于股市,我认为,可完全更乐观一些。等了一个季度的宽信用马上要兑现了,季节性因素和产业政策压制都要消退。不用担心美国的taper和明年的加息,也不必把奥密克戎放过高的权重,政策方面还是以我为主。

具体走势可以参照2021年1月的信贷脉冲行情,那一轮也是一个宽货币+宽信用的组合——mlf净投放加1月的天量信贷,之后市场下跌则是因为通胀预期和经济景气度下滑。

这一轮的差别在于,沪深300指数在底部,经济景气度也在底部,观望情绪浓厚,节奏会慢一些,但可完全更乐观一些,没必要总是慌得一逼。

上一篇: 车闸是什么 车闸的解释

![]()

微信关注